Lundi 3 février 2014, les opérateurs de télécommunications français SFR et Bouygues Télécom rendaient officiellement public leur accord de mutualisation de réseau, une première en France. Devant faire face à des consommateurs toujours plus pressés et de plus en plus exigeants, les deux acteurs vont-ils réussir à bâtir le socle qui leur permettra à partir de 2017, date de la mise en place du réseau commun, de donner un nouveau visage au marché des télécommunications en France ?

L'arrivée marquante de Free en janvier 2012 a donné place à une nouvelle tarification et une nouvelle dynamique de marché avec pour devise "toujours plus à moindre coût". Pour dresser ce bilan, observons l’évolution de l'image des principaux acteurs (Bouygues Telecom, Free, Orange et SFR) selon trois indicateurs clés au moyen de BrandIndex, l’outil de brand tracking quotidien proposé par YouGov: ce qui se dit sur la marque (Buzz), le rapport qualité-prix et l'intention d'achat.

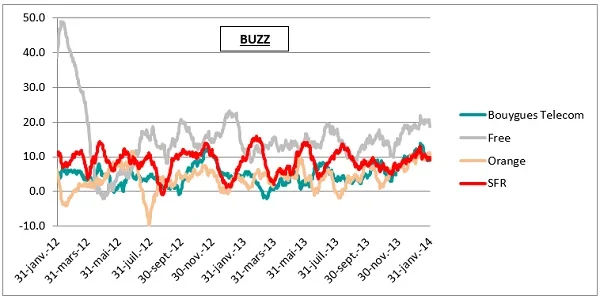

A-t-on parlé de ces différents acteurs de manière positive ? ("Buzz")

Free s’est imposé dès son entrée sur le marché, avec un score 5 fois plus élevé que celui de ses concurrents fin janvier 2012. Après les retombées de l’effet médiatique et un passage difficile en mars-avril (problèmes techniques), Free a su reprendre de l’avance dans l’esprit des consommateurs.

SFR, le challenger, se classe second jusqu’à la fin de l’année 2013 où sa légère avance est remise en question à la fois par Bouygues Telecom et Orange: les 3 « suiveurs » démarrent 2014 au coude à coude, obtenant des scores extrêmement proches fin janvier.

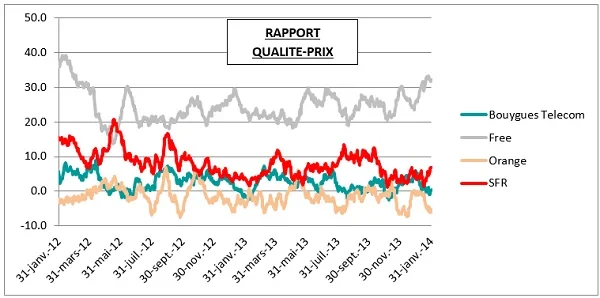

Le rapport qualité-prix, la clé du succès?

Même scénario : Free, à l’origine de la baisse considérable des prix des abonnements, a effectivement dû « forcer » les autres opérateurs à s’adapter à cette nouvelle dynamique de marché mais conserve clairement son avance et parvient même à creuser l’écart en décembre 2013 et janvier 2014.

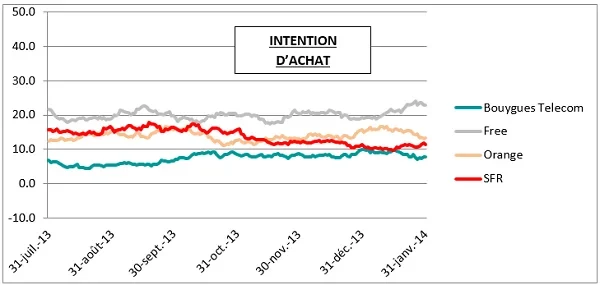

L’intention d’achat, focus sur les 6 derniers mois

Comme nous pouvions l’attendre, Free enregistre le plus haut score d’intention d’achat. Au 31 Janvier 2014, 23% des adultes de 18 ans et plus envisageraient de souscrire à Free lors de leur prochain achat, face à 13% pour Orange, 11% pour SFR et 8% pour Bouygues Telecom.

En unissant leurs forces SFR et Bouygues Telecom seront-ils alors les nouveaux acteurs incontournables d’ici 2017 ?